A Poupança é, provavelmente, o investimento mais presente no imaginário do brasileiro, por muito tempo chamado de “Caderneta de Poupança”.

Quando as coisas ainda eram feitas todas com caneta, máquina de escrever e papel.

O fato de ser tão presente na cabeça das pessoas, certamente vem do fato de ser a modalidade de investimento mais antiga do Brasil.

A história da caderneta de poupança remonta aos tempos do Império, com o nascimento da Caixa Econômica Federal.

No ano 1861, o então imperador do Brasil, Dom Pedro II, instituiu e regulou a Caixa Econômica Federal.

A Caixa Econômica Federal nasceu como uma forma de receber depósitos e remunerar em 6% ao ano, esses depósitos eram recebidos pela Caixa, na época, e eram garantidos e remunerados pelo Governo Imperial.

Poupança: um investimento para todos os brasileiros.

A caderneta de poupança criada pelo Governo Imperial tinha como objetivo permitir a todas as pessoas investir e receber rendimentos anuais.

O depósito mínimo na época do surgimento da caderneta foi estabelecido em cinquenta mil réis.

Treze anos depois da criação da Caixa Econômica Federal e, bem como da criação da caderneta de poupança, o Governo Imperial baixou um decreto fixando em 6% anuais o teto máximo de rendimento e determinando reajustes anuais, regulados pelo Governo.

A poupança teve a TR (Taxa Referencial) como principal parâmetro.

A TR, taxa referencial, serviu como parâmetro para o cálculo dos rendimentos de diversos produtos dessa natureza no Brasil.

A TR é calculada pelo Banco Central do Brasil, tendo como base outros fatores econômicos.

Ela foi instituída por meio de uma medida provisória que entrou em vigência no mês de janeiro de 1991.

Também chamada de taxa referencial de juros, a TR foi motivo de muita discussão nos anos da inflação galopante.

A poupança já chegou a render mais de 50% em um único mês!

Imagine nos dias de hoje investir no produto mais seguro de investimentos à disposição e ganhar mais de 50% de rendimentos em apenas 30 dias!

Inimaginável dentro da legalidade nos dias atuais, no entanto, isso aconteceu no ano 1.994, nem tanto tempo atrás assim.

Inacreditavelmente, isso aconteceu entre os meses de abril e maio daquele ano, quando a poupança rendeu espantosos 51,99%!

Mas é tolice pensar:

- Uau!! Que investimento fabuloso!

Isso porque a taxa de inflação era igualmente enorme!

E o dinheiro valia cada dia menos, as empresas faziam estoques monstruosos e ganhavam em segurar as mercadorias, jogando com estoque e taxa de inflação diária.

A poupança e os planos econômicos.

Desde a era Collor até o Plano Real, a poupança veio sendo modificada tanto em seu funcionamento, quanto no cálculo de seu rendimento, principalmente no mínimo rendimento mensal estabelecido.

Como você deve ter escutado muita gente amaldiçoando a caderneta de poupança hoje em dia, tendo ela virado quase um motivo de piada entre os investidores, é importante saber que ela já foi um investimento válido e mais considerado no passado recente.

Em determinado momento, o Governo determinou que a poupança não renderia menos do que 0,50% ao mês.

A partir de 2.012, ao invés de ter uma taxa fixa de mínimo rendimento mensal de 0,50%, esse rendimento mínimo passou a ser atrelado a uma nova taxa.

A taxa SELIC se tornou muito conhecida e hoje em dia ela é bastante comentada no universo dos produtos de investimentos da chamada renda fixa.

A poupança e a taxa SELIC.

SELIC é uma sigla, o significado completo da palavra é:

- Sistema Especial de Liquidação e Custódia.

- SELIC – site do Banco Central do Brasil.

O cálculo dessa taxa é complexo, afinal, pois envolve todos os negócios feitos no dia, excluindo-se aqueles acima da média.

Um termo internacional que tem a ver com a taxa SELIC é o termo overnight.

Overnight é uma palavra do idioma inglês que se refere aos negócios interbancários do dia e é internacionalmente usada quando o tema em questão é a taxa mínima de rendimento diário.

A taxa SELIC, hoje em dia, é base para o cálculo dos inúmeros investimentos de renda fixa, tais como o Tesouro Direto.

- TESOURO DIRETO – saiba mais lendo este texto sobre o Tesouro Direto.

Além disso, ela afeta o IPCA e o CDI:

- IPCA – Índice de Preços ao Consumidor Amplo.

- CDI – Certificado de Depósito Interbancário

O indicador CDI é o referencial básico para os investimentos de renda fixa.

A taxa SELIC afeta diretamente o rendimento da poupança.

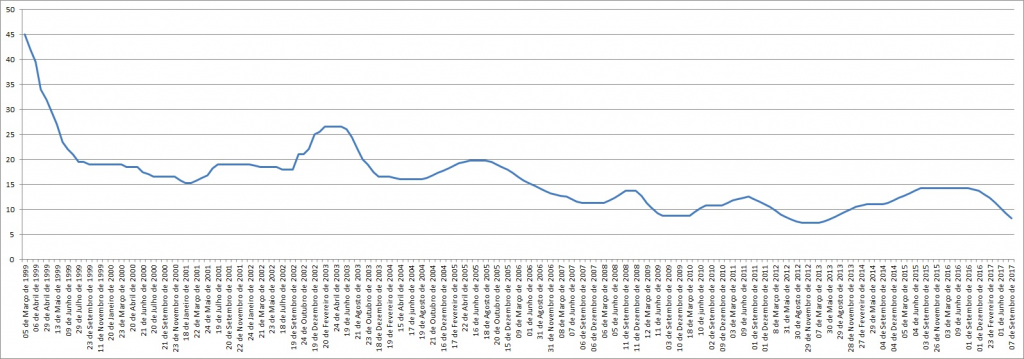

Antes de mais nada, vou te mostrar abaixo o gráfico da taxa SELIC, para que entenda o que houve com a poupança ao longo dos últimos anos, especialmente a partir do ano 2.012:

O Comitê de Política Monetária e a poupança.

A taxa SELIC, taxa básica de juros, é decidida a cada 45 dias pelo Comitê de Política Monetária do Banco Central do Brasil, BACEN, e desse modo, a cada 45 dias afeta diretamente os rendimentos de renda fixa, inclusive a poupança.

- TAXA BÁSICA DE JUROS – SELIC – HISTÓRICO – acesse o histórico da taxa SELIC no site do BACEN.

Tenho certeza de que você já ouviu alguma notícia sobre a decisão do COPOM, como é chamado este comitê.

Se você já está investindo, então certamente acompanha, ocasionalmente que seja, estas decisões.

Poupança nos tempos atuais.

Vivemos em uma época de muita oferta de produtos financeiros, o que eclipsou o protagonismo da poupança.

Mais do que isso, a taxa SELIC à data da criação deste artigo, 17/10/2.019, estava a 5,50% ao ano.

Vamos lembrar que ela surge com os planos econômicos que sucederam a hiperinflação brasileira da década de 80 e início da década de 90.

Desde que foi criada, a taxa básica de juros – SELIC – teve seu auge em março de 1.999, quando chegou a 45%.

Hoje, com a taxa SELIC a 5,0% a.a, o rendimento da poupança está em:

- 3,5% ao ano.

Desta forma, um investimento de R$ 100,00 na poupança de hoje te renderia R$ 3,50 em um ano.

O rendimento da poupança segue regras do mercado de renda fixa:

- SELIC acima de 8,5% a.a – rendimento da poupança igual a 0,5% ao mês + TR

- Menor ou igual a 8,5% ao ano – então 70% da Selic + TR

Essa foi a regra que entrou em vigor no ano 2.012, com a chamada nova poupança.

É por esse motivo, portanto, que a poupança terminou com a má fama que tem nos dias atuais.

Não subestime, porém, o poder dos juros compostos.

Gostaria de fazer aqui um parêntesis para lhe dizer que você não pode subestimar o poder dos juros compostos sobre os seus investimentos e sobre a sua vida.

Os juros compostos possuem o poder de multiplicar o seu dinheiro e dois são os aspectos mais impactantes em um investimento que se beneficia do poder dos juros compostos:

- o tempo – quanto maior o tempo a que você expõe os seus investimentos em rendas fixas ligadas aos juros, mais acentuada será a curva positiva de rendimento.

- aportes – se você conseguir manter aportes mensais, poderá se beneficiar muito do poder dos juros compostos.

Os juros compostos deixam a curva de rendimentos exponencial.

Afinal: a poupança é um bom investimento ou não?

Veja só, a poupança tem as suas vantagens e as suas desvantagens, vamos estudar um pouco mais para podermos responder à pergunta acima.

A poupança não tem aporte mínimo, portanto é possível começar a investir a partir de qualquer valor.

Da mesma forma, a poupança é isenta de imposto de renda.

Outra vantagem da poupança é a oportunidade de entrar e sair dela sem nenhum dificuldade e a qualquer momento.

Qualquer banco oferece poupança e não é preciso nenhum cadastro adicional para investir nessa modalidade.

Este investimento é protegido pelo Fundo Garantidor de Crédito até o teto máximo de R$ 250.000,00.

A desvantagem é o rendimento, que hoje é o mais baixo entre todas as opções de renda fixa.

Com a taxa SELIC a 5,0%, a poupança está rendendo 3,5%, o CDI acumulado de doze meses, hoje (07/11/2.019), está em 5,83%, portanto a poupança está rendendo cerca de 65% do CDI.

Se a poupança tem 5 vantagens e 1 desvantagem, então quer dizer que ela é um bom investimento?

Precisamos comparar, antes de responder.

Vamos comparar a poupança com alguns dos investimentos comparáveis, ou seja, outros investimentos de renda fixa.

A família dos investimentos de renda fixa é muito diversa.

E não se confunda, RENDA FIXA não é sinônimo de baixo risco, de maneira nenhuma, existe produtos de renda fixa, tais como CRI, letras de crédito imobiliário ou Debêntures, que apresentam um risco oculto bastante elevado.

Os investimentos de renda fixa que escolhi para fazer o comparativo foram:

- TESOURO DIRETO.

- CDB – Certificado de Depósito Bancário.

- LCI, LCA.

- RENDA FIXA – conheça tudo sobre a renda fixa.

Comparação com o Tesouro Direto.

O Tesouro Direto irá render mais do que a poupança e é o investimento considerado de menor risco do mercado, pois é uma relação com o Governo Federal.

Hoje em dia pode ser acessado com aplicações mínimas de R$ 36,02, sendo assim bastante acessíveis.

Você também pode resgatar com facilidade e o Governo irá te pagar pela taxa do dia, independente do prazo inicial estabelecido.

Sobre o Tesouro Direto você irá pagar uma alíquota mínima de 15% de impostos de renda.

E a tributação será regressiva quanto maior o prazo.

O Tesouro Direto ganha da poupança em rendimento e tem praticamente todas as mesmas vantagens, sendo ainda mais seguro.

É preciso estar atento, no entanto, às taxas que eventualmente podem ser cobradas pela instituição financeira custodiante.

- COMO INVESTIR NO TESOURO DIRETO – texto sobre Tesouro Direto.

Comparação com o CDB.

O CDB consegue render mais do que a poupança, é garantido pelo FGC até o teto máximo de R$ 250.000,00.

Sobre os rendimentos do CDB você irá pagar imposto de renda de maneira regressiva segundo a tabela abaixo:

| % de IR sobre o rendimento | Período de aplicação |

| 22,5% | 180 dias após a aplicação |

| 20% | 360 dias após a aplicação |

| 17,5% | 720 dias após a aplicação |

| 15% | 720 da aplicação |

Fonte: Receita Federal

Outro imposto que incide sobre o CDB é o IOF, caso você deseje resgatar seu investimento antes de um mês.

Ele ocorre de forma regressiva até o 30° dia corrido.

Esse imposto tem um viés de proteção do sistema bancário, e ele é muito agressivo. Pra se ter uma ideia, caso você resolva resgatar o seu CDB com 10 dias após a aplicação, você resgata apenas 44% do lucro obtido, ou seja, incide sobre o lucro um IOF de 66%.

Sabendo que o CDB chega a render até 100% do CDI, em alguns casos mais do que isso, ele também ganha da poupança.

Muito embora é preciso que você saiba que o CDB é mais arriscado do que a poupança e, evidentemente mais arriscado do que o Tesouro Direto.

LCI e LCA.

As Letras de Crédito são protegidas pelo FGC, ainda assim são produtos de risco médio.

Costumam render como o CDI, possuem valores mínimos e prazos fixados.

Rendem certamente mais do que a poupança, mas são produtos para quem tem um valor inicial maior.

E investidores que possam ficar mais tempo sem dispor do dinheiro.

- INVESTIR EM LCI, LCA SÃO UM BOM NEGÓCIO? – leia mais sobre LCI e LCA neste texto.

Conclusão.

A caderneta de poupança tem, certamente, um lugar no imaginário do brasileiro, que a vê com muito carinho e muitas pessoas continuam deixando o dinheiro nela.

Porém, a partir do ano 2.012, principalmente, ela foi perdendo rendimento, e hoje em dia está no último lugar.

Se você quiser manter o seu dinheiro na poupança pela segurança, certamente você poderia estar mais seguro e rendendo mais no Tesouro Direto.

Se você está na poupança pelo rendimento, certamente, tanto o Tesouro Direto como o CDB renderão mais.

Caso tenho permanecido na poupança pelo mínimo a investir, saiba que o Tesouro Direto está disponível a partir de R$ 36,02.

Agora, se você está na poupança para poder resgatar a qualquer momento, o Tesouro Direto você pode vender a qualquer momento, independente do prazo e o Governo lhe pagará a taxa do dia do resgate.

Se é a isenção do imposto de renda que está te mantendo na poupança, faça as contas e verá que não é justificável, mesmo com a isenção.

- MELHOR INVESTIMENTO: SAIBA MAIS – texto sobre o melhor investimento.

- COMO INVESTIR DINHEIRO – saiba mais sobre como investir dinheiro neste outro texto nosso.

Para a poupança voltar a ser uma boa opção…

As taxas de juros teriam de estar muito mais altas e a economia teria de mudar bastante.

De fato, pode ser que os tempos da poupança tenham realmente findado e que ela pouco a pouco entre no esquecimento, até ser apenas uma memória distante.

O tempo irá dizer.

adicione um comentário